Τα τελευταία χρόνια έχει γίνει πια σύνηθες φαινόμενο σε κάθε συζήτηση καφενειακού τύπου ή σε κάθε καταιγισμό ασυνάρτητων δημοσιευμάτων να γίνεται λόγος για την υπαγωγή διαφόρων επιχειρήσεων στο άρθρο 99 του Πτωχευτικού Κώδικα.

- Στο άρθρο 99 παρ. 1 ΠτΚ ορίζεται ότι κάθε φυσικό ή νομικό πρόσωπο με πτωχευτική ικανότητα, το οποίο έχει το κέντρο των κυρίων συμφερόντων του στην Ελλάδα και βρίσκεται σε παρούσα ή επαπειλούμενη αδυναμία εκπλήρωσης των ληξιπρόθεσμων χρηματικών υποχρεώσεών του κατά τρόπο γενικό μπορεί να υπαχθεί στη διαδικασία εξυγίανσης με απόφαση του αρμόδιου δικαστηρίου, το οποίο είναι το κατ΄ άρθρο 4 ΠτΚ «πτωχευτικό δικαστήριο», δηλαδή το Πολυμελές Πρωτοδικείο, στην περιφέρεια του οποίου ο οφειλέτης έχει το κέντρο των κύριων συμφερόντων του. Σύμφωνα με το άρθρο 99 παρ. 2 ΠτΚ η διαδικασία εξυγίανσης αποτελεί συλλογική προπτωχευτική διαδικασία που αποσκοπεί στη διατήρηση, αξιοποίηση, αναδιάρθρωση και ανόρθωση της επιχείρησης μέσω της σύναψης και επικύρωσης συμφωνίας εξυγίανσης, χωρίς να παραβλάπτεται η συλλογική ικανοποίηση των πιστωτών. Υπογραμμίζεται ότι, σε αντίθεση με τα ισχύοντα στη διαδικασία συνδιαλλαγής, ο νόμος στο άρθρο 99 παρ. 6 ΠτΚ δίνει τη δυνατότητα και σε οφειλέτες που έχουν περιέλθει σε κατάσταση παύσης πληρωμών να υποβάλλουν αίτηση εξυγίανσης με την υποχρέωση να συνυποβάλλεται με το ίδιο δικόγραφο και αίτηση πτώχευσης. Αν πάλι ο οφειλέτης περιέλθει σε κατάσταση παύσης πληρωμών κατά τη διάρκεια της διαδικασίας εξυγίανσης, οφείλει, σύμφωνα με το άρθρο 99 παρ. 8 ΠτΚ, να υποβάλει αίτηση πτώχευσης, με δυνατότητα να ζητήσει αναστολή της εξέτασης της τελευταίας.

Ας πάρουμε τα πράγματα από την αρχή. Η εταιρία δεν δημοσιεύει ως όφειλε εγκεκριμένους ισολογισμούς και χρηματοοικονομικές καταστάσεις από Ορκωτό Ελεγκτή επί σειρά ετών.

1ο Ερώτημα: Οι υπηρεσίες ελέγχου του Υπουργείου Οικονομικών (ΣΔΟΕ) δεν θα έπρεπε να ελέγξουν την εταιρία, τις καταστάσεις και τους ισολογισμούς και να επιβάλλουν τα προβλεπόμενα από την νομοθεσία πρόστιμα όπως κάνουν για όλους τους άλλους επιχειρηματίες τόσα χρόνια; (Δεν αναφερόμαστε καθόλου στις υπηρεσίες ελέγχου ΙΚΑ και Σώματος Επιθεώρησης Εργασίας προς διερεύνηση τυχόν παραβίασης μισθοδοτικών, ασφαλιστικών ή άλλων εργασιακών δικαιωμάτων των χιλιάδων εργαζομένων)

Σημείωση: Κατά την διάρκεια συγγραφής του άρθρου η εταιρία έσπευσε να δημοσιεύσει τους “χαμένους” ισολογισμούς της στο ΓΕΜΗ του ΕΒΕΑ και της επιβλήθηκαν πρόστιμα ύψους € 1.350!

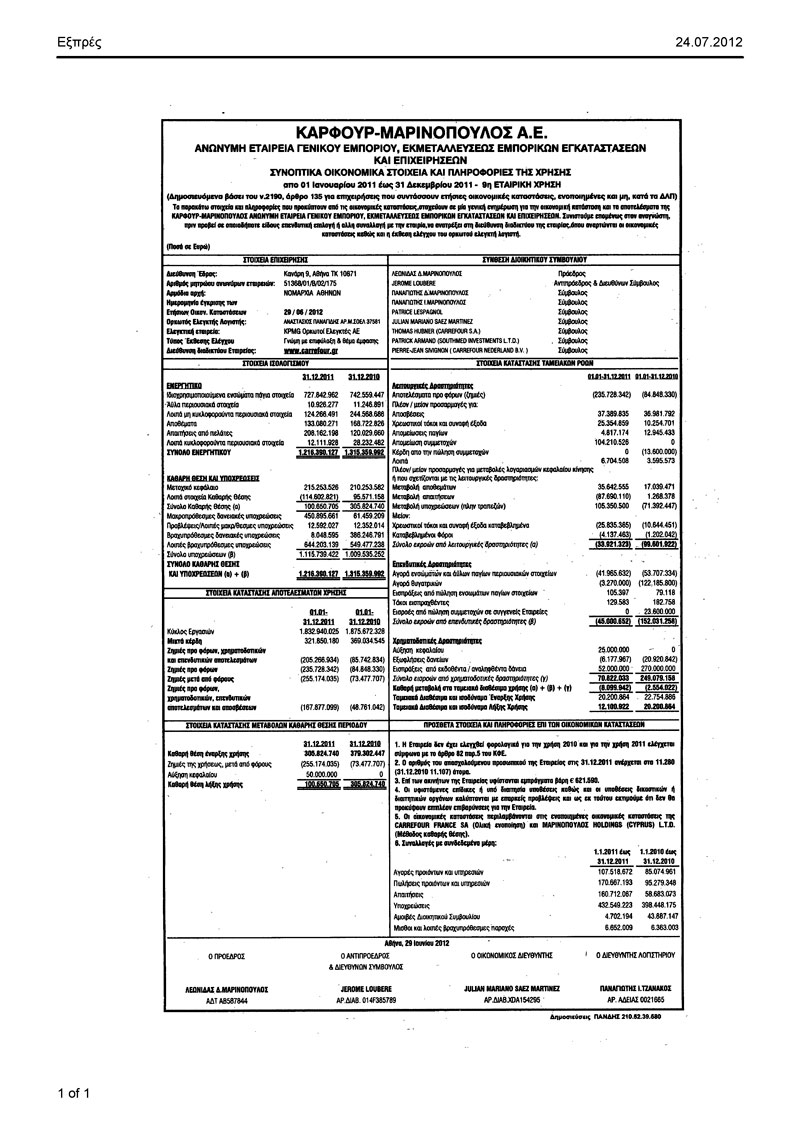

Παρακάτω δίνεται ο τελευταίος δημοσιευμένος ισολογισμός της ΚΑΡΦΟΥΡ ΜΑΡΙΝΟΠΟΥΛΟΣ Α.Ε για την χρήση 2011.

Παρατηρούνται:

ΣΥΝΟΛΟ ΥΠΟΧΡΕΩΣΕΩΝ : € 1.115.739.422

ΚΑΘΑΡΟ ΑΠΟΤΕΛΕΣΜΑ ΧΡΗΣΕΩΣ (ΖΗΜΙΑ): € 255.174.035

ΣΥΝΟΛΟ ΕΝΕΡΓΗΤΙΚΟΥ : € 1.216.390.127

2ο ΕΡΩΤΗΜΑ: Είναι προφανές ότι η εταιρία συνέχιζε να υφίσταται με συνεχείς αλχημείες εξεύρεσης κεφαλαίων και χρηματοδότησης γιατί το μόνο σίγουρο είναι ότι η συνήθης εμπορική της λειτουργία δεν της απέφερε κέρδη. Οι τράπεζες λοιπόν και οι λοιποί πιστωτές της (συμπεριλαμβανομένων και των διαφόρων προμηθευτών της) δεν είχαν εύλογο και έννομο δικαίωμα και ίσως υποχρέωση να ελέγξουν τους ισολογισμούς της Μαρινόπουλος ώστε να προβούν στην έγκριση υγιών δανείων και πιστώσεων;

Εγείρεται το ερώτημα λοιπόν του κατά πόσο οι τράπεζες ακολούθησαν την ίδια πολιτική χρηματοδότησης και τους ενδελεχείς ελέγχους που διεξάγουν σε όλες τις άλλες επιχειρήσεις. (Μία κοινή επιχείρηση με αποτέλεσμα ζημιών επί σειρά ετών, μη δημοσίευση ισολογισμών, σύνολο υποχρεώσεων που άγγιξαν σχεδόν το 1,2 δις € και άλλα πολλά κακώς κείμενα, δεν επρόκειτο να πάρει δάνειο ούτε κατά διάνοια ειδικά τα τελευταία 2 χρόνια)

3 ΕΡΩΤΗΜΑ: Μετά από τις συνεχείς καταγγελίες εργαζομένων, απεργίες για μειώσεις μισθών και απλήρωτες ώρες εργασίας, καταγγελίες και δελτία τύπου συνεργαζόμενων επιχειρήσεων για διακοπή της συνεργασίας με την Μαρινόπουλος ΑΕ, κανένας φορέας, καμία Αρχή, κανένα τραπεζικό στέλεχος δεν ανησύχησε για το μέλλον του μεγαλύτερου λιανέμπορου της χώρας που απασχολούσε τόσες χιλιάδες εργαζόμενους και με δάνεια που αγγίζουν μία δόση για την εξόφληση υποχρεώσεων της Χώρας μας;

4 ΕΡΩΤΗΜΑ: Μεγάλο ποσό από τις υποχρεώσεις της εταιρίας αποτελεί χρέη στο Δημόσιο, Ασφαλιστικούς Οργανισμούς, Φόρους, ΦΠΑ κτλ. Το Υπουργείο Οικονομικών όπως παρατηρείται καθημερινά στην αγορά προχωρά σε δεσμεύσεις τραπεζικών λογαριασμών και κατασχέσεις κινητών και ακίνητων πραγμάτων των λοιπών φορολογούμενων. Στην περίπτωση της ΜΑΡΙΝΟΠΟΥΛΟΣ ΑΕ δεν κινητοποιήθηκε κανένας τέτοιος μηχανισμός τόσα χρόνια; Υπάρχουν μήπως φορολογούμενοι δύο ταχυτήτων ή μηχανισμοί και δίοδοι διεξόδου των ημετέρων σε βάρος των πολλών;

Τελειώνοντας, επανερχόμαστε στην αρχική συζήτηση. Την υπαγωγή στο άρθρο 99 του Πτωχευτικού Κώδικα. Υπάρχει λοιπόν πραγματικά η διάθεση εξυγίανσης και συνέχειας της λειτουργίας της εταιρίας μετά από προστασία και των πιστωτών, του κράτους αλλά και των χιλιάδων εργαζομένων και της αγοράς; (Τότε θα μπορούσαν όλοι αυτοί οι πιστωτές να κεφαλαιοποιήσουν με μετοχές της εταιρίας τις απαιτήσεις τους, να αλλαχθεί το κάκιστο management της εταιρίας και να συνεχίσει να υφίσταται μέχρι νεοτέρας και με διερεύνηση φυσικά τυχόν ποινικών ευθυνών κατά παντός υπευθύνου.)

Μήπως όμως η όλη συζήτηση για υπαγωγή στο άρθρο 99, είναι απλώς μία καλοστημένη διεργασία συνεχούς αναβολής ανάληψης των ευθυνών και των υποχρεώσεων ώστε να κερδιθεί χρόνος και προφανώς και επιπλέον χρήμα;

Εμείς οι ίδιοι ως καταναλωτές μήπως πρέπει επιτέλους να καταγγέλουμε με την αγοραστική μας κρίση τέτοιες επιχειρήσεις και να επιλέγουμε υγιείς, παραγωγικές και ίσως πιο τοπικές επιχειρήσεις για τις αγορές μας, κάτι που τελικά αποβαίνει υπέρ μας αφού απόλυση χιλιάδων εργαζομένων της ΜΑΡΙΝΟΠΟΥΛΟΣ θα σημαίνει απώλεια θέσεων εργασίας που τελικά εμείς οι ίδιοι επωμιζόμαστε; Θυμάστε τις ουρές στα mega super-market X, υπερ μάρκετ Ψ κοκ; Τώρα ίσως θα είναι ουρές απολυμένων….